Intégration de SAP BRIM avec Vertex Tax Solution

Les sociétés sont tenues de collecter et de verser l’impôt sur les ventes et les achats de biens et de services. C’est ce qu’on appelle les “impôts indirects”. Elle est prélevée par différents régimes fiscaux dans le monde et porte différentes appellations: taxe sur les ventes, taxe sur la valeur ajoutée (TVA), taxe sur les produits et services (TPS), etc. Les transactions de commande et de facturation provenant du système SAP BRIM peuvent nécessiter le calcul d’impôts indirects en fonction de la nature des biens ou services vendus ou achetés par les entreprises, du lieu de destination et/ou de la entreprise destinataire. En ce qui concerne la fiscalité indirecte sur les biens et les services, SAP propose globalement deux options pour calculer la taxe sur les ventes et les achats de biens et de services.

Ces options sont les suivantes :

- Calcul de l’impôt interne

- Calcul de la taxe externe

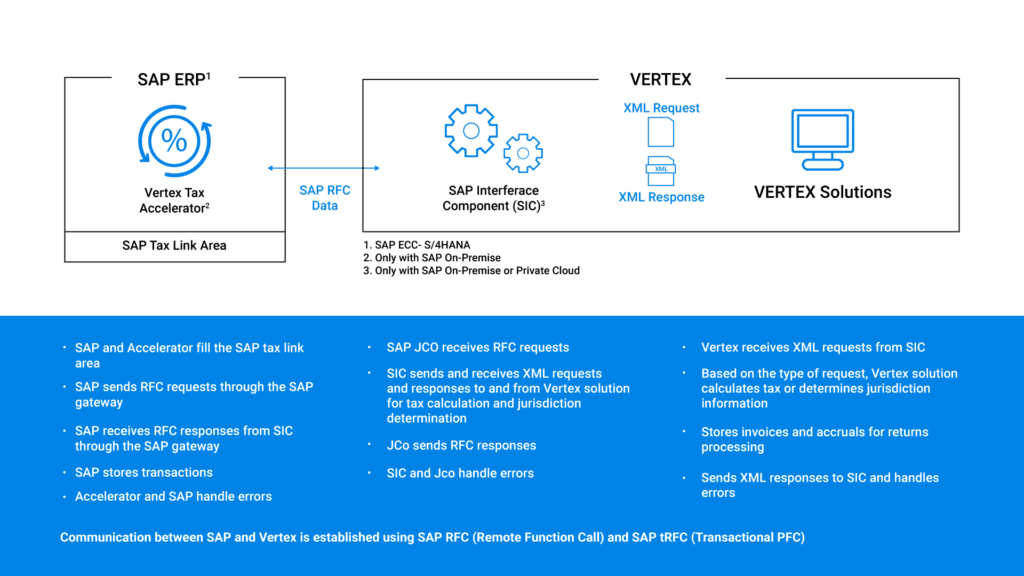

Dans ce blog, je me concentrerai sur le calcul de l’impôt externe via une solution fiscale tierce telle que Vertex. SAP fournit un système d’interface fiscale capable de transmettre les données requises à un système fiscal externe qui détermine les juridictions fiscales, calcule les taxes et renvoie ensuite les résultats calculés à SAP. Le système d’interface fiscale met également à jour les fichiers du logiciels tiers avec les informations fiscales appropriées à des fins de déclaration légale. Les systèmes fiscaux externes, tels que Vertex, peuvent s’intégrer aux composantes Subscription Order Management (SOM) et Comptes Courants Contrats (FI-CA) pour calculer les ventes, la taxe d’utilisation externe et enregistrer les données fiscales en vue d’une déclaration de revenus ultérieure.

Qu’est-ce que Vertex Tax Solution ?

Vertex Tax Solution est un logiciel fiscal tiers qui s’intègre à SAP pour calculer automatiquement les impôts indirects sur les ventes et les achats de biens et de services. Il s’agit d’un système basé sur les exceptions. Par défaut, toutes les transactions sont considérées comme “imposables”, sauf exception.

Vertex calcule la taxe en fonction de la juridiction et de divers éléments de données fournis dans la transaction, tels que la date de la commande, la date de la facture, le code de l’entreprise, l’ID d’enregistrement, etc. et automatise la conformité et le reporting pour votre organisation. Il permet de fournir plus de 100 champs différents dans un rapport qui peut être configuré pour répondre aux besoins spécifiques de l’organisation.

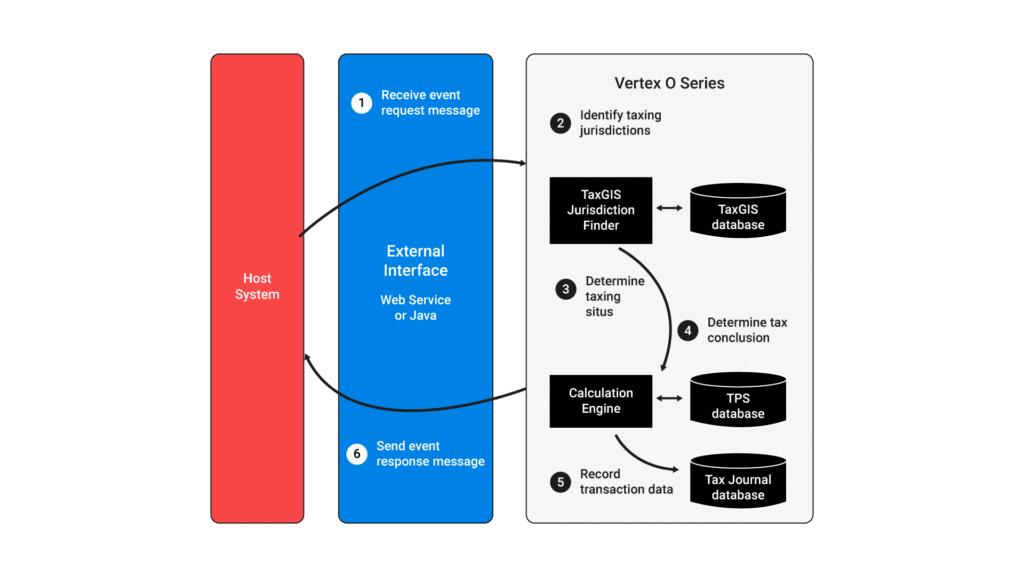

La gamme de produits de Vertex comprend plusieurs version, et la version “Vertex Indirect Tax O” est la plus récente. Il peut être déployé sur le Cloud SAP, sur site ou de manière hybride. Le diagramme ci-dessous explique le déroulement général du processus de la version Vertex O :

Comment déterminer l’assujettissement à l’impôt ?

Les impôts indirects sont calculés sur les ventes et les achats de biens et de services. L’assujettissement à la taxe d’une transaction commerciale dépend des éléments suivants : “Quoi, où ? & Qui” comme souligné ci-dessous:

| Ce qu’il faut faire | Où | Qui |

|

Les attributs qui déterminent les biens et/ou les services vendus ou achetés par l’entreprise. Ceci peut être identifié en configurant le groupe de matériaux approprié dans SAP ERP au niveau du produit. Par exemple –

Les groupes d’articles sont associés à des catégories Vertex (dérivé de la taxabilité) qui détermine la taxabilité du produit. |

Lieu de livraison des biens et/ou des services. Le taux d’imposition est déterminé en fonction de l’adresse de livraison et/ou de vente. Les adresses sont gérées au niveau des partenaires commerciaux dans le système SAP BRIM. Vertex a besoin des informations de localisation suivantes pour calculer la taxe correcte.

|

à qui vous vendez des biens et/ou des services. Les attributs “Qui” fournissent des exemptions supplémentaires (détails) qui ne seraient pas disponibles sur la base des seuls attributs “Quoi” et “Où”. Par exemple –

Certificat d’exemption est un document spécifique au client qui fournit une exonération de la taxe sur les ventes et l’utilisation pour une société spécifique dans une juridiction spécifique. |

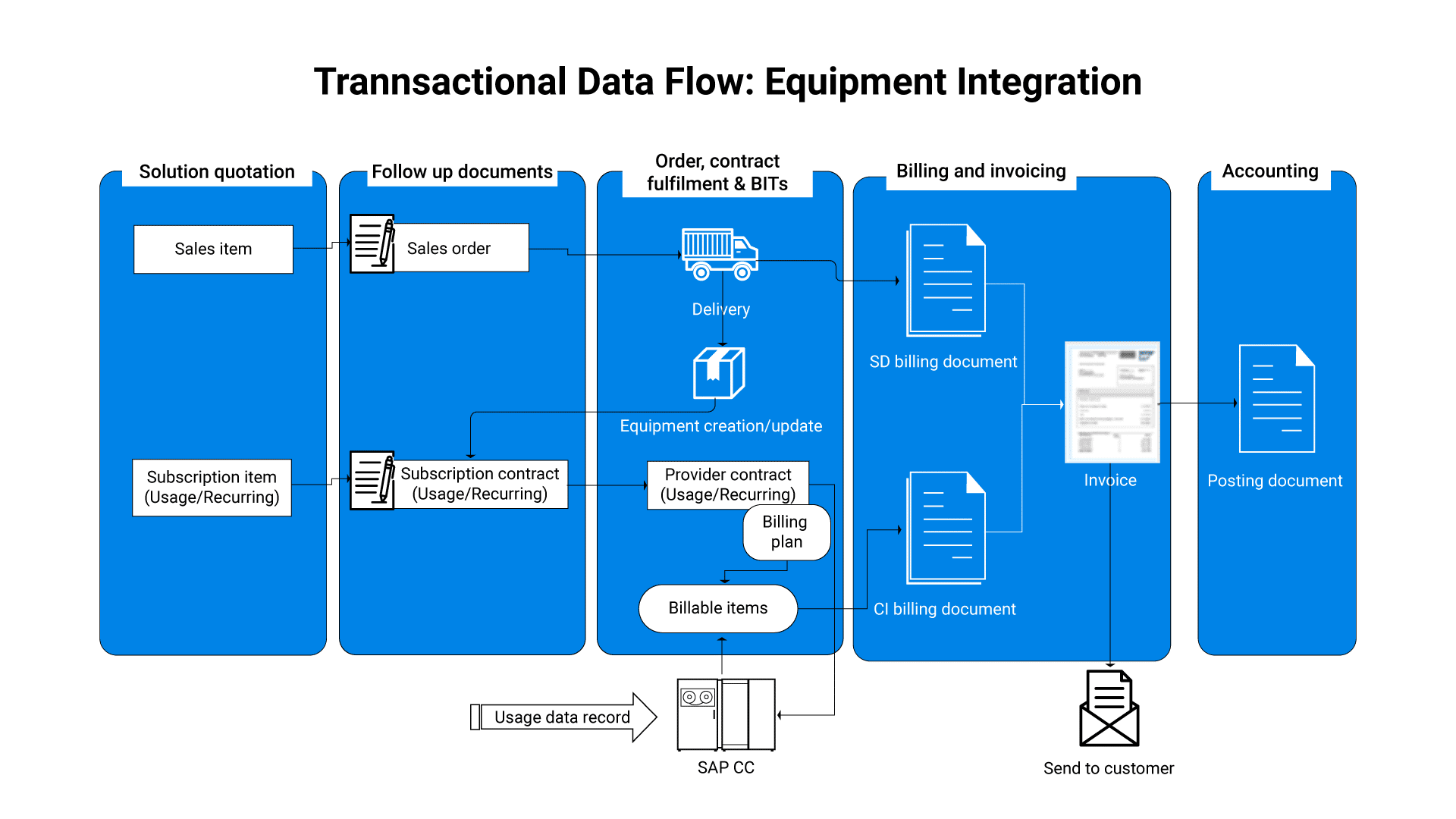

Flux de données entre SAP S/4HANA-BRIM et Vertex Tax Solution

Dans SAP BRIM, la taxe sur les ventes et les achats de biens et de services est calculée lors de la saisie de la commande dans Subscription Order Management (SOM) et lors de la facturation dans Comptes Courants Contracts (FI-CA). La taxe calculée lors du traitement de la commande est considérée comme une “taxe estimée” et la taxe calculée lors de la facturation est considérée comme une “taxe finale”.

Le graphique suivant illustre le processus de flux de données transactionnelles pour le calcul des taxes entre S/4 HANA-BRIM et Vertex Tax Solution.

Subscription Order Management (SOM) s’appuie sur la tarification centrale de SAP S/4 HANA pour déterminer les prix des produits et/ou des services, ce qui facilite l’intégration avec une solution fiscale externe telle que Vertex. En outre, l’accélérateur Vertex installé dans le système SAP S/4HANA recueille toutes les informations nécessaires au calcul de la taxe lors du traitement des commandes via BAdI et les transmet au moteur de la solution fiscale Vertex.

Le module SAP Comptes Courants Contracts (FI-CA) est un type de comptabilité auxiliaire adapté aux besoins de secteurs industriels spécifiques et de secteurs interindustriels. Il peut s’intégrer aux modules SAP Finance (tels que le grand livre, le grand livre spécial, etc.) et à d’autres solutions pour accomplir des tâches supplémentaires. Au cours du processus de facturation dans Comptes Courants Contrats, les taxes sur les ventes et les achats de biens et de services sont calculées en temps réel. Les données relatives à la facturation, telles que l’identifiant du client, le numéro d’enregistrement, les détails du produit, etc., sont transmises à l’interface fiscale par l’intermédiaire de l’accélérateur Vertex . Dans le système standard, Comptes Courants Contrats (FI-CA) ne fournissent l’interface avec le système fiscal externe que des postes individuels. Vous pouvez choisir une autre approche lors de l ‘événement 1110. Pour les documents issus de la facturation, cet événement permet de transférer l’ensemble des postes du partenaire vers le système fiscal externe.

Pourquoi choisir Acuiti Labs ?

Acuiti Labs offre aux entreprises des solutions pour transformer leur processus OTC en utilisant le BRIM (Billing and Revenue Innovation Management). Nous disposons d’une expertise dans des domaines tels que la facturation des abonnements, la reconnaissance des revenus et la fiscalité.

Nous pouvons vous aider à configurer la solution fiscale Vertex et à l’intégrer à votre plateforme SAP BRIM. Il s’agit notamment de configurer les juridictions fiscales, les taux et les règles dans Vertex, ainsi que de configurer la plateforme SAP BRIM pour qu’elle puisse gérer les calculs et les rapports fiscaux.

Il s’agit notamment de configurer les juridictions fiscales, les taux et les règles dans Vertex, ainsi que de configurer la plateforme SAP BRIM pour qu’elle puisse gérer les calculs et les rapports fiscaux.

Acuiti Labs peut fournir l’expertise et les ressources nécessaires pour rationaliser l’intégration de SAP BRIM avec la solution fiscale Vertex, améliorant ainsi votre conformité fiscale et réduisant le risque d’erreurs ou de retards dans vos processus de facturation et de gestion des revenus.

Contactez-nous pour plus d’informations !

Auteur,

Amit Kumar Shaw

Spécialiste SAP, Acuiti Lab